A destination des parlementaires et de tous ceux qui souhaitent un débat budgétaire correctement documenté sur le volet taxation de l’énergie, j’ai ajouté une entrée à l’abécédaire accessible sur mon site : Accises énergétiques.

*********

Accise : « Impôt indirect qui pèse de façon forfaitaire sur un produit particulier (alcool, carburant, tabac…) », (Dictionnaire économique, Alternatives Economiques)

Accise : « Le terme accise provient d’un impôt britannique sur l’alcool instauré en 1650. Il dérive du mot néerlandais accijns qui signifie impôt sur la consommation », (Site Eurotax).

De la gabelle aux accises sur le pétrole et l’électricité

Un impôt forfaitaire, c’est-à-dire calculé à partir d’une unité physique (poids, volume,…), pesant sur la consommation d’un produit ? En France, cela démarre en 1259, quand Charles d’Anjou impose la taxation du sel dans son comté de Provence. Le sel deviendra rapidement un monopole royal et la gabelle l’une des premières ressources fiscales du Royaume.

Impôt particulièrement impopulaire et inéquitable, la gabelle est supprimée par la Constituante en décembre 1790. L’élan révolutionnaire est bientôt cassé par Napoléon qui réintroduit l’impôt sur le sel dès 1806. Le sel, alors indispensable à la conservation des aliments, est en effet une excellente base fiscale car on ne lui connaît pas de substitut. Il ne disparaîtra du paysage fiscale qu’en décembre 1945 !

Dans l’intervalle, d’autres produit ont pris le relai : l’alcool, le tabac et… le pétrole. La taxe intérieure sur les produits pétroliers, introduite par la loi de finances de 1928, sera bientôt centenaire.

Les accises énergétiques aujourd’hui

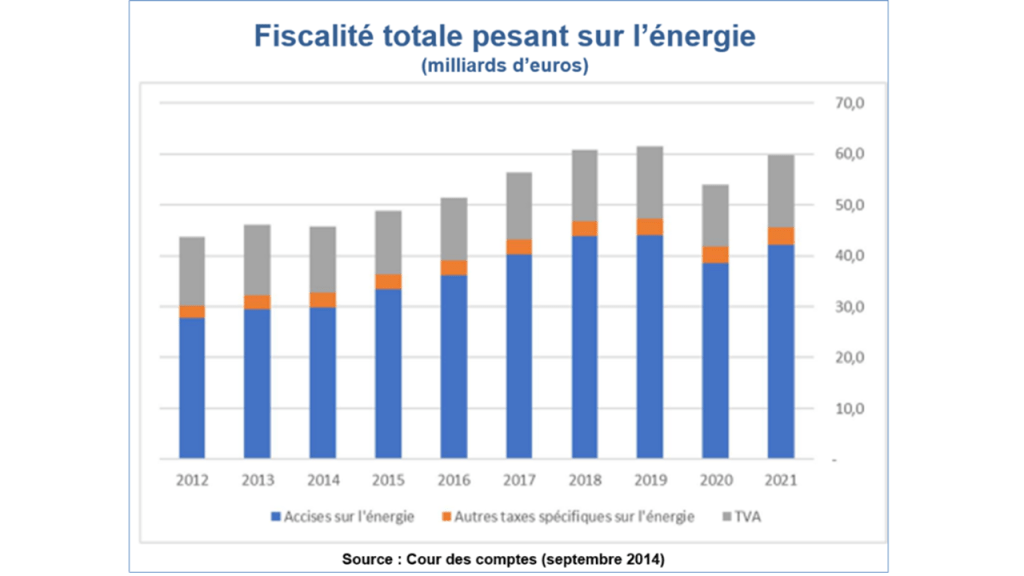

D’après la Cour des comptes, la fiscalité sur l’énergie rapporte de l’ordre de 60 Mds d’euros par an au Trésor public et les seules accises sur l’énergie un peu plus de 40 Mds, hors évènements exceptionnels comme le COVID ou le « bouclier tarifaire » utilisé pour protéger les consommateurs contre l’envolé des prix de l’électricité en 2022.

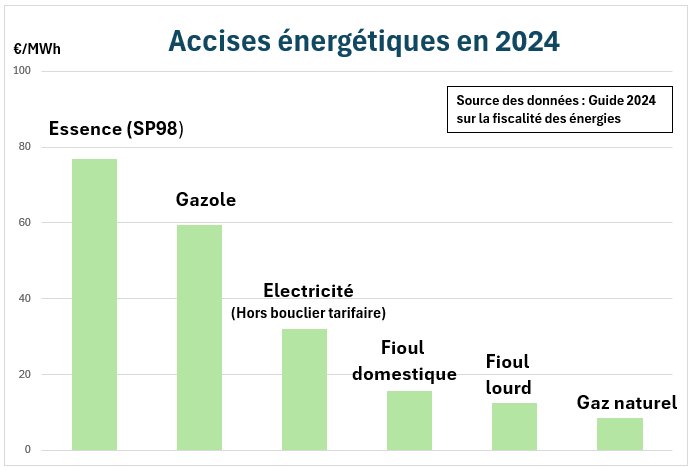

Les droits d’accise sont régis par des directives communautaires et le Code général des impôts. Ils touchent toutes les énergies consommées en France, mais pour des niveaux très différents d’un produit à l’autre. Les carburants, les plus taxés, représentent plus de la moitié des recettes. Par MWh, viennent ensuite l’électricité, puis les produits pétroliers lourds (fiouls). La faible taxation du gaz naturel s’explique par l’histoire : le gaz naturel a été détaxé dans les années 50 pour faciliter l’exploitation du gisement découvert à Lacq (aujourd’hui épuisé).

Une fiscalité anti-redistributive en l’absence de compensations

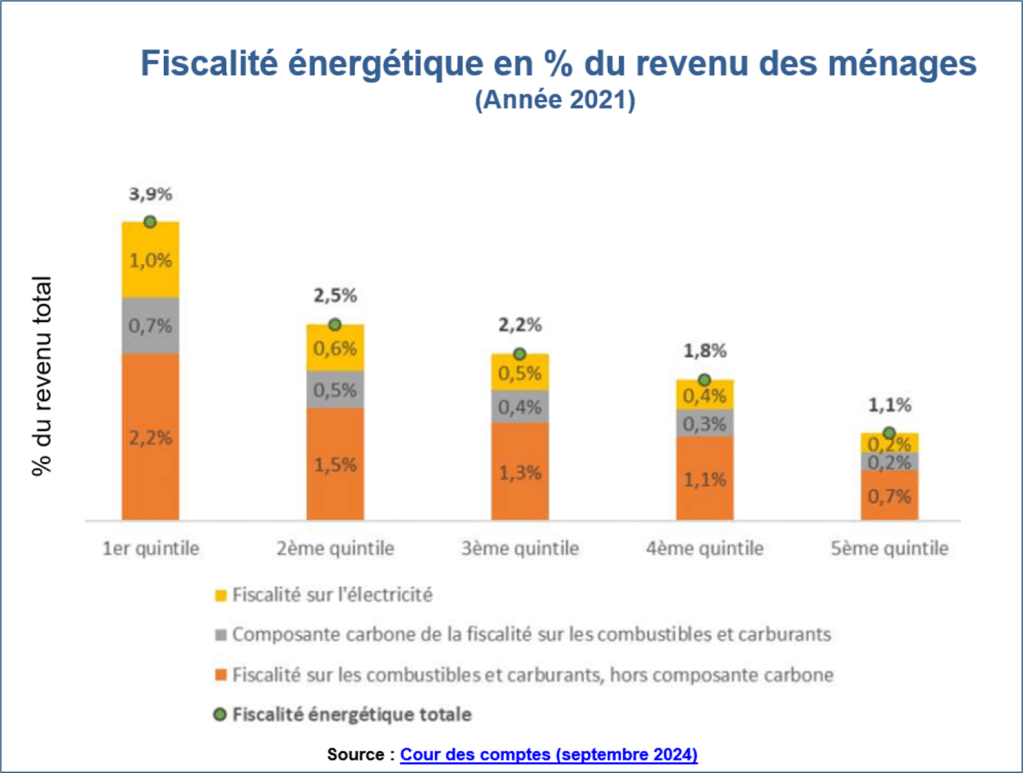

La fiscalité énergétique pèse plus sur les particuliers que sur les entreprises. En 2021, les taxes ont représenté 43% du prix hors taxe de l’énergie utilisée pour le logement et 140% pour le transport. Cette charge se répartit très différemment suivant les ménages.

En moyenne, les ménages vivant dans des zones rurale ou périurbaines contribuent plus car ils dépensent plus d’énergie pour le transport et le logement que les habitants des villes. L’hétérogénéité la plus importante entre ménages provient cependant du revenu. En proportion de leur revenu, les 20% de Français les plus pauvres s’acquittent de pratiquement 4 fois plus de fiscalité énergétique que les 20% les plus riches (5 fois pour la seule accise électrique).

Ce caractère régressif est apparu avec la composant carbone, introduite dans les accises énergétiques en 2014, dans un contexte de baisse du prix du pétrole. Grâce à cette baisse, l’opération a été indolore pour les ménages et bénéficiaire pour le Trésor public les premières années. Mais sitôt que le prix du pétrole s’est redressé, le couvercle de la cocotte n’a pas résisté à la fronde des gilets jaunes. Et ce, d’autant plus que la redistribution du produit de la taxe aux ménages les plus vulnérables, préconisée par le comité alors en charge de la fiscalité écologique, n’avaient pas retenu l’attention des pouvoirs publics.

On peut en retenir une idée simple : si on veut incorporer dans les accises énergétiques le coût pour le climat des émissions de CO2, il faut contrer ces effets régressifs.

Fiscalité de rendement ou fiscalité écologique ?

La gabelle sur le sel ou la taxe sur les produits pétroliers ont été introduites puis augmentées pour des motifs de rendement fiscal. Dans le monde contemporain, les accises sont de plus en plus utilisées dans l’objectif de modifier les comportements. C’est le cas des accises sur l’alcool et le tabac, pour des motifs sanitaires. Pour stimuler la transition énergétique, un bon moyen est d’introduire une composante carbone dans les accises énergétiques pour inciter les utilisateurs à se détourner des énergies fossiles.

C’est pour ce motif que la Commission européenne préconise de fixer les accises énergétiques à partir de deux composantes, l’une calculée à partir de la quantité d’énergie consommée, l’autre à partir des émissions de CO2 induites pas son usage. La composante carbone des accises énergétiques françaises comme la taxe carbone suédoise, s’inspirent directement de cette recommandation.

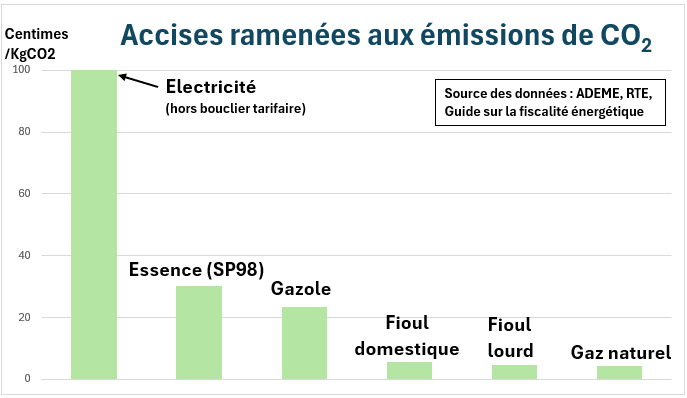

Quand on rapporte les accises aux émissions de CO2, il apparaît que l’électricité est surtaxée relativement aux autres produits énergétiques. La grille tarifaire en vigueur est éloignée des recommandations des économistes en faveur d’un prix unique du carbone pour stimuler la transition bas carbone et minimiser son coût. D’où le débat provoqué par la proposition budgétaire du gouvernement d’accroître en 2025 l’accise sur l’électricité au-delà du retour au tarif antérieur tout en laissant inchangées les autres accises.

Quelles accises énergétiques demain ?

Au-delà du débat budgétaire de 2024, la question des accises énergétiques va continuer de se poser dans les prochaines années. La transition énergétique va en effet réduire l’usage des énergies fossiles au profit de l’électricité décarbonée.

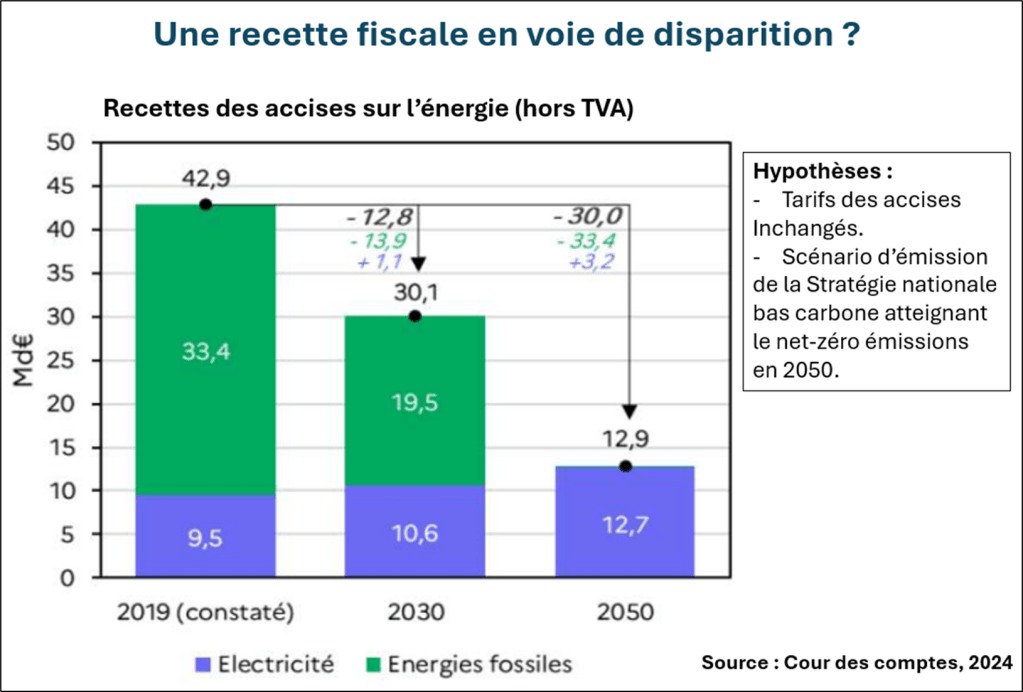

Au plan fiscal, cela aura des conséquences majeures. D’après la Cour des comptes, à tarifs des accises inchangés, ce sont 13 Mds de recette fiscales qui seront perdues d’ici 2030 et 30 Mrds d’ici 2050 si le pays atteint ses objectifs climatiques. Un manque à gagner qui risque d’affecter non seulement l’équilibre des finances de l’Etat mais aussi de celui des collectivités territoriales qui bénéficient d’un transfert annuel supérieur à 10 Mds depuis les accises énergétiques.

Si on raisonne en pur rendement budgétaire, la solution est toute trouvée : l’électricité, produit de plus en plus indispensable, est le candidat idéal pour succéder aux produits pétroliers. C’était l’option de la version initiale du projet de loi de finances pour 2025. Mais on envoie alors une incitation antagonique avec la transition bas carbone en surtaxant l’énergie décarbonée au bénéfice des énergies fossiles.

En matière d’accises énergétiques, il y a donc une certaine urgence à baliser les trajectoires de moyen terme pour concilier le retour à la discipline budgétaire avec la nécessaire accélération de la transition bas carbone.

********************